You are here

Feed aggregator

[Column] The Stormont Brake - Brexit over or future headache?

This 'Windsor Framework' renegotiation took place without any (European) Council guidelines, mandate or involvement. Members states and the European Parliament, which once used to scrutinise every twist and turn with their magnifying glasses, now face a fait accompli.

Categories: European Union

Officiel : Mobilis confirme le rachat de la majorité des actions de la JSK

Mobilis confirme enfin le rachat de la majorité des actions de la SSPA/JSK et devenir ainsi le nouveau propriétaire du club. Elle d’ores et déjà […]

L’article Officiel : Mobilis confirme le rachat de la majorité des actions de la JSK est apparu en premier sur .

Categories: Afrique

Amazonie : L' homme squi a survécu 31 jours dans la jungle en mangeant des vers

Jhonattan Acosta, 30 ans, a été séparé de ses quatre amis alors qu'il chassait dans le nord de la Bolivie.

Categories: Afrique

Sárgaság ütötte fel a fejét a kassai Luník IX lakótelepen és Szepsiben

Két helyen is hepatitis A járvány kitörését regisztrálta a Kassai Regionális Közegészségügyi Hivatal (RÚVZ). Az egyik góc a kassai Luník IX lakótelepen, a másik Szepsiben van – tájékoztatta a TASR hírügynökséget Veronika Tarkovská, a regionális közegészségügyi hivatal járványügyi osztályának vezetője. A kassai gyermekkórházban (DFN) 18 fertőzöttet ápolnak.

Categories: Határon túli magyar portálok összesített hírei

The Brief — Time for ‘ochre-style’ politics in Berlin

The German government looks to be in deep crisis, again. From the fate of the combustion engine to the construction of new highways, Berlin is rife with infighting. A new style, let's call it ochre-politics, may be in order.

Categories: European Union

Usine Fiat Algérie : la date de commercialisation des premiers véhicules révélée

Alors que le Ministère octroie des licences pour l’importation de véhicules depuis peu, le peuple algérien, lui, attend avec impatience l’ouverture de l’usine Fiat d’Oran. […]

L’article Usine Fiat Algérie : la date de commercialisation des premiers véhicules révélée est apparu en premier sur .

Categories: Afrique

Genève: La conciliation, une clé pour apaiser les divorces?

L’association Avenir Familles souhaite rendre cette étape obligatoire pour les parents d’un mineur. Un colloque sur le sujet a lieu ce vendredi.

Categories: Swiss News

Ukrán katonai egészségügyi szakembereket képez ki a magyar honvédség

A magyar hadsereg humanitárius célból részt vesz ukrán katonai egészségügyi szakemberek kiképzésében – reagált a 444.hu kérdésére a magyar Honvédelmi Minisztérium azzal kapcsolatban, hogy Jaroslav Naď védelmi miniszter arról beszélt egy rendezvényen, Magyarországon is zajlik ukrán katonák kiképzése.

Categories: Határon túli magyar portálok összesített hírei

LEAK: EU Commission wants 10% of critical raw materials mined in Europe

To boost EU autonomy, the European Commission is seeking to introduce targets of 10%-40% of the mining, recycling, and processing of critical raw materials used in the bloc to be done in the EU by 2030.

Categories: European Union

German workers want green transition, but not with lower pay

German workers support the transition towards climate neutrality, but do not want to move to a different place or obtain a job with lower pay for it, a new survey found.

Categories: European Union

Vols Belgique – Algérie : des billets à partir de 53€ chez Tui Fly

C’est visiblement la saison des promotions. En effet, de nombreuses compagnies aériennes proposent à leurs voyageurs de bénéficier de plusieurs offres promotionnelles. C’est le cas […]

L’article Vols Belgique – Algérie : des billets à partir de 53€ chez Tui Fly est apparu en premier sur .

Categories: Afrique

EU-Klimadiplomatie: Atomkraft aus Verhandlungsdokument entfernt

Die Mitgliedstaaten der Europäischen Union wollen im Rahmen ihrer Klimadiplomatie in diesem Jahr auf einen weltweiten Ausstieg aus fossilen Brennstoffen drängen. Die EU hofft, den Entwurf in dieser Woche zu verabschieden, nachdem ein umstrittener Abschnitt zur Nuklearenergie umgeschrieben wurde.

Categories: Europäische Union

Fő az egység: az SaS egyedül indul a választáson

Az SaS egyedül indul a választáson, jelentette ki Richard Sulík pártelnök sajtótájékoztatóján. „A klubban mindig egységesek voltunk, és számomra nagyon fontos, hogy egységesen működjünk, akár a parlamentben vagy a kormányban,” tette hozzá, azzal, hogy a kisebb pártokkal való egyesülés veszélyeztetheti ezt a nézetbeli egységet.

Categories: Határon túli magyar portálok összesített hírei

Highlights - One year of EIB Global: AFET/DEVE MEPs to take stock of the progress - Committee on Foreign Affairs

On 16 March 2023, a delegation of Members from the Committee of Foreign Affairs (AFET) and on Development (DEVE) will visit the European Investment Bank in Luxembourg. Members will hold discussions on EIB external action, especially activities of the ‘EIB Global’ branch which was set up in January 2022. This new branch promotes investments outside the EU, supporting EU partnerships around the world, in particular in climate change, innovation and development.

It is expected that EIB Global will be a key ally in the implementation of the Global Gateway Initiative launched by the European Commission in December 2021.

List of MEPs taking part in the mission

EIB Global website

Source : © European Union, 2023 - EP

It is expected that EIB Global will be a key ally in the implementation of the Global Gateway Initiative launched by the European Commission in December 2021.

EIB Global is also part of the efforts to revamp the European Financial Architecture for Development, making it more effective, and part of a bigger worldwide effort to close the ever-increasing financing gap for the Sustainable Development Goals of the Agenda 2030.

Hosted by EIB President Werner Hoyer, Members will exchange views with the EIB leadership, and assess the activities already performed during the first year of EIB Global. The EIB response to the Russian war of aggression against Ukraine will feature prominently on the agenda, featuring discussions on Solidarity Package for Ukraine, Solidarity Lanes, as well as the global consequences of the war on food and energy security aspects. Furthermore, discussions on Global Gateway, climate action, global health and other topical issues are also expected to be raised.List of MEPs taking part in the mission

EIB Global website

Source : © European Union, 2023 - EP

Categories: Europäische Union

Tragédie ferroviaire en Grèce : les élections nationales pourraient être reportées

La tragédie ferroviaire qui a coûté la vie à au moins 57 personnes mardi dernier a bouleversé les plans du gouvernement grec pour les élections d’avril, et les médias suggèrent à présent que les autorités conservatrices envisagent le 14 ou le 21 mai comme dates alternatives.

Categories: Union européenne

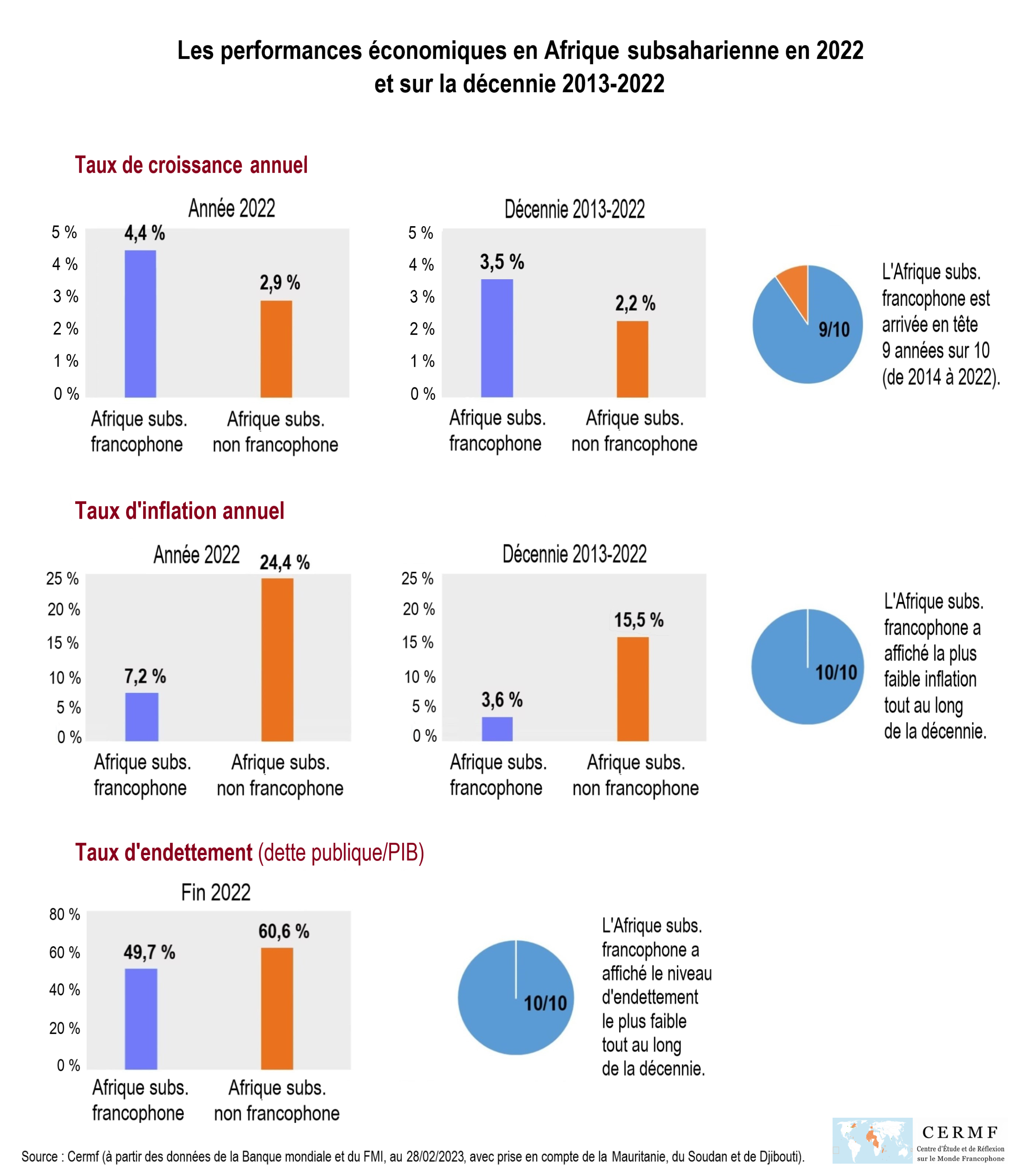

L'Afrique subsaharienne francophone continue à tirer l'économie africaine

Pour la neuvième année consécutive et la dixième fois en onze ans, l'Afrique subsaharienne francophone a globalement affiché, en 2022, la croissance économique la plus élevée d'Afrique subsaharienne, tout en demeurant la partie la moins touchée par l'inflation, ainsi que la partie la moins endettée. Cette triple performance devrait à nouveau se répéter en 2023.

Selon les données fournies par la Banque mondiale dans son rapport « Perspectives économiques mondiales », publié en janvier dernier, l'Afrique subsaharienne francophone a réalisé en 2022 les meilleures performances d'Afrique subsaharienne en matière de croissance pour la neuvième année consécutive et la dixième fois en onze ans. Cet ensemble de 22 pays a ainsi enregistré une croissance globale de 4,4 %, tandis que le reste de l'Afrique subsaharienne enregistrait un taux de 2,9 % *. Dans le même temps, et à partir des estimations du FMI, l'Afrique subsaharienne francophone a continué à afficher le niveau d'inflation le plus faible, avec un taux de seulement 7,2 %, compte tenu du contexte international, contre 24,4 % pour l'Afrique subsaharienne non francophone. Enfin, et toujours selon les données du FMI, l'Afrique subsaharienne francophone continue à maîtriser son niveau d'endettement, avec une dette publique s'établissant à 49,7 % du PIB, fin 2022, soit 10,9 points de pourcentage de moins que le reste de l'Afrique subsaharienne (60,6 %).

Une croissance globale de 4,4 % en 2022

La croissance économique en Afrique subsaharienne francophone a donc connu une accélération par rapport à 2021, lorsqu'elle s'était établie à 4,1 %. De son côté, l'Afrique subsaharienne non francophone a donc observé une importante baisse de son rythme de croissance, qui était de 4,0 % en 2021. Cet ensemble avait alors connu un niveau relativement élevé suite à la forte dégradation de l'activité économique enregistrée l'année précédente, marquée par le Covid (-3,1 %). Cependant, ce rebond avait été légèrement plus faible qu'en Afrique subsaharienne francophone, qui n'avait pourtant connu qu'une légère contraction de son activité un an plus tôt (-0,6 % seulement).

En zone CFA, qui regroupe 13 des 22 pays francophones (dont la Guinée équatoriale, ancienne colonie espagnole et partiellement francophone), ainsi que la Guinée Bissau (lusophone et ancienne colonie portugaise), et qui rassemble 54 % de la population de l'Afrique francophone subsaharienne (et 43 % de celle de l'Afrique francophone), la croissance est passée de 3,8 % en 2021 à 4,1 % en 2022. Au sein de cette zone, et bien qu'affecté par la hausse du cours des hydrocarbures et des denrées alimentaires importées, l'espace UEMOA a continué à se distinguer avec une évolution globale de 4,8 % en 2022, confirmant ainsi son statut de plus vaste zone de forte croissance du continent, alors même qu'il n'en est pas la partie la plus pauvre (l'Afrique de l'Est étant la partie la moins développée du continent). Pour sa part, l'espace CEMAC, qui compte notamment trois importants producteurs d'hydrocarbures, a de nouveau fait baisser la moyenne globale de la zone CFA, avec un taux de croissance de 3,1 %.

Les quatre premières économies de l'Afrique subsaharienne francophone ont continué à enregistrer une croissance économique assez vigoureuse. La Côte d'Ivoire, la RDC, le Cameroun et le Sénégal, ont ainsi affiché, respectivement, un taux de 5,7 %, 6,1 %, 3,8 % et 4,8 %. De leur côté, les quatre premières économies d'Afrique subsaharienne non francophone, à savoir le Nigeria, l'Afrique du Sud, l'Éthiopie et le Kenya, ont observé une croissance assez modeste, à l'exception du Kenya (respectivement 3,1 %, 1,9 %, 3,5 % et 5,5 %).

Sur la décennie 2013-2022, la croissance annuelle de l'Afrique subsaharienne francophone s'est donc établie à 3,5 % en moyenne (et à 4,0 % hors cas très particulier de la Guinée équatoriale). Ce taux a été de 3,3 % pour la zone CFA (et 4,0 % également hors Guinée équatoriale), et de 2,2 % pour l'Afrique subsaharienne non francophone. La Côte d'Ivoire, la RDC, le Cameroun et le Sénégal ont respectivement enregistré une croissance annuelle de 7,0 %, 5,5 %, 4,0 % et 5,2 %. Pour leur part, le Nigeria, l'Afrique du Sud, l'Éthiopie et le Kenya, ont respectivement connu une progression annuelle de 2,3 %, 0,9 %, 8,1 % et 4,5 %. Quant à l'Angola, qui faisait partie de ces quatre premières économies avant d'être remplacée par l'Éthiopie en 2019, et de rétrograder ensuite à la septième place, celle-ci a enregistré une croissance annuelle de seulement 0,4 % sur cette même décennie.

Le Nigeria et l'Afrique du Sud, gros producteurs de matières premières, continuent de souffrir de graves problèmes structurels, aggravés par un niveau élevé de corruption, de détournements de fonds et d'insécurité. Leur manque de dynamisme semble durablement installé selon les prévisions de la Banque mondiale, qui continue de tabler sur de faibles croissances au cours des quelques prochaines années, au moins. Ces deux pays se sont même appauvris au cours de la dernière décennie, puisqu'ils ont affiché des taux de croissance régulièrement inférieurs à leur croissance démographique (2,3 % contre 2,5 % en moyenne annuelle pour le Nigéria, et 0,9 % contre 1,4 % pour l'Afrique du Sud). Cette mauvaise santé économique s'est donc naturellement répercutée sur la valeur de leur monnaie, qui a connu une très forte dépréciation face au dollar au cours des dix dernières années, avec une baisse de 65,2 % et 50,3 %, respectivement.

Bien que le Nigeria soit le premier producteur africain de pétrole depuis plusieurs décennies, le pays souffre d'une baisse continue de sa production en la matière, alors même qu'il n'est toujours pas parvenu à diversifier son économie, dont les exportations reposent encore à plus de 90 % sur les hydrocarbures. Aujourd'hui, et malgré de colossaux revenus pétroliers accumulés depuis son indépendance, le Nigeria affiche le deuxième plus faible niveau d'espérance de vie au monde (estimée à 52,9 ans en 2020, selon les dernières données de la Banque mondiale), et le quatrième taux le plus élevé au monde en matière de mortalité infantile, juste après la Somalie. Enfin, il est également à noter que le pays demeure également très en retard en matière d'électrification, avec un taux d'accès à l'électricité de seulement 55,4 % de la population fin 2020.

De son côté l'Afrique du Sud souffre de la baisse de son activité minière, dont elle est encore fortement dépendante, ainsi que de l'effondrement de ses capacités de production d'électricité. Outre la multiplication des délestages, qui dépassent parfois les 10 heures par jour, le pays serait même, selon les dernières données de la Banque mondiale, l'un des deux seuls pays africains à connaître une baisse du taux d'accès à l'électricité, alors même qu'une partie non négligeable de la population n'est toujours pas connectée au réseau électrique (15,6 % fin 2020, contre, par exemple, moins de 1 % dans chacun des pays du Maghreb).

Quant à l'Éthiopie, le pays a récemment été fragilisé par une terrible guerre civile ayant provoqué la mort de plus de 600 000 personnes en seulement deux ans, entre novembre 2020 et novembre 2022 (selon l'Union africaine).

En Afrique de l'Ouest francophone

Bien que touchée par la hausse du prix des produits alimentaires importés, ainsi que par la hausse du cours des hydrocarbures, l'Afrique de l'Ouest francophone a néanmoins affiché une croissance de 4,7 % en 2022, après une hausse de 5,6 % en 2021. Pour sa part, la zone UEMOA, qui en recouvre la majeure partie (et qui est composée de huit pays, dont la lusophone, mais très francophonophile et faiblement peuplée, Guinée-Bissau) a vu son PIB augmenter de 4,8 %, après une évolution de 5,8 % en 2021. Avec une croissance annuelle de 5,6 % en moyenne sur la décennie 2013-2022, l'espace UEMOA confirme ainsi son statut de plus vaste zone de forte croissance du continent, en dépit des problèmes sécuritaires connus par certains pays de la zone sahélienne, mais n'affectant principalement que des zones semi-arides et très faiblement peuplées (et qui demeurent moins graves que ce qui a récemment été observé dans certains pays d'Afrique de l'Est). Toutefois, il convient de noter l'importante baisse du rythme de croissance observée l'année dernière au Mali, avec un taux de seulement 1,8 %, soit de loin le plus faible de l'ensemble de la zone monétaire. En dehors de l'UEMOA, la Guinée et la Mauritanie ont respectivement affiché une croissance de 4,6 % et 4,0 %.

Il convient de souligner que le statut de zone la plus dynamique du continent constitue une très bonne performance pour l'UEMOA, vu que la région la plus pauvre du continent, et qui devrait donc connaître la croissance la plus élevée, est l'Afrique de l'Est. Ainsi, à titre d'exemple, et en dehors de la francophone Djibouti, seul un pays d'Afrique de l'Est continentale affichait début 2022 un PIB par habitant dépassant clairement la barre des 1 000 dollars, à savoir le Kenya (2 082 dollars, suivi loin derrière par la Tanzanie, 1 099 dollars, selon les dernières données disponibles auprès de la Banque mondiale). À la même date, trois pays francophones de l'espace UEMOA dépassaient clairement ce seuil symbolique, en l'occurrence la Côte d'Ivoire (2 549 dollars), le Sénégal (1 637) et le Bénin (1 319). Et même quatre pays pour l'ensemble de l'Afrique de l'Ouest francophone, en tenant compte de la Mauritanie, aux importantes richesses minières (et auxquels s'ajoutent, pour toute l'Afrique de l'Ouest continentale, le Nigeria pétrolier et le Ghana, important producteur de pétrole et premier producteur africain d'or). Par ailleurs, l'Afrique de l'Est est également la partie la plus instable du continent, puisque l'on y trouve notamment les trois pays ayant connu les conflits les plus meurtriers de la dernière décennie, proportionnellement à leur population (le Soudan du Sud, la Somalie et l'Éthiopie). Des conflits auxquels s'ajoutent un certain nombre de problèmes sécuritaires (terrorisme islamique dans le nord du Mozambique, en Ouganda…), et de tensions interethniques, comme en Éthiopie où elles avaient déjà provoqué la mort de nombreuses personnes avant même le début de la guerre civile, fin 2020 (ce qui en fait l'un des pays africains souffrant des plus fortes tensions sociales, avec, en particulier, l'Afrique du Sud et ses plus de 20 000 homicides par an).

Par ailleurs, et grâce à une croissance de 7,0 % en moyenne sur la décennie 2013-2022, soit la deuxième plus forte progression au monde de ces dix dernières années (et la plus forte pour la catégorie des pays ayant un PIB par habitant supérieur à 1 000 dollars début 2013), la Côte-d'Ivoire est récemment devenue le premier - et encore le seul - pays africain disposant d'une production globalement assez modeste en matières premières non renouvelables, à dépasser en richesse un pays d'Amérique hispanique, à savoir le Nicaragua dont le PIB par habitant atteignait 2 045 dollars début 2022 (hors très petits pays africains de moins de 1,5 million d'habitants, majoritairement insulaires et ne pouvant être pris en compte pour de pertinentes comparaisons). La Côte d'Ivoire devrait d'ailleurs très prochainement devancer également le Honduras, dont le PIB par habitant s'établissait à 2 772 dollars début 2022. Ce dynamisme a également permis au pays de dépasser le Kenya, et de réussir l'exploit de devancer le Ghana et le Nigeria (2 363 et 2 066 dollars, respectivement), pays voisins regorgeant de richesses naturelles, avec des niveaux de production considérablement supérieures (le Nigeria a produit ces dernières années entre 40 et 60 fois plus de pétrole que la Côte d'Ivoire, et le Ghana a extrait six fois plus de pétrole et trois à quatre fois plus d'or). Le Nigeria dernier devrait d'ailleurs être assez bientôt dépassé par le Sénégal, qui réalise régulièrement des taux de croissance deux fois plus élevés (et au PIB par habitant de 1 637 dollars, loin de pays comme l'Éthiopie ou le Rwanda, où il s'établit à 925 et 822 dollars, respectivement).

Quant au Niger, ce pays enclavé n'est désormais plus le pays le plus pauvre d'Afrique de l'Ouest, ayant récemment dépassé la Sierra Leone (591 dollars par habitant début 2022, contre 480 dollars). De plus, le pays devrait très prochainement dépasser le Liberia, autre pays anglophone côtier (676 dollars). Le Niger est d'ailleurs sur le point de quitter la liste des dix pays les plus pauvres du continent, et dépasse désormais non moins de neuf pays africains en matière de développement humain, selon le dernier classement de la fondation Mo Ibrahim, publié en janvier 2023. Un classement plus fiable que celui de l'ONU, qui comporte de nombreuses incohérences, et qui a longtemps et étrangement placé systématiquement le Niger, au taux de fécondité le plus élevé au monde, à la dernière position du classement (même derrière un pays comme le Soudan du Sud, qui est pourtant réputé être le moins développé du continent - avec la Somalie, non classée…). Il est d'ailleurs à noter que le taux de fécondité en Sierra Leone et au Liberia est environ 40 % inférieur à celui du Niger (environ 4 enfants par femme, contre 6,7).

Les bonnes performances de l'Afrique de l'Ouest francophone s'expliquent principalement par les nombreuses réformes entreprises par les pays de la région, aussi bien sur le plan économique qu'en matière de bonne gouvernance. Des plans de diversification ont ainsi été mis en place, comme le « Plan Sénégal émergent » (PSE), ou encore la « Stratégie de croissance accélérée et de développement durable » (SCADD) au Burkina Faso, dont la croissance a été de 5,2 % en moyenne annuelle sur la décennie 2013-2022. Pour ce qui du climat des affaires, certains pays ont réalisé un bon considérable entre les classements 2012 et 2020 de la Banque mondiale (dernier classement publié par l'institution), et notamment le Togo (passé de la 162e à la 97e place), la Côte d'Ivoire (de la 167e place à la 110e place), le Sénégal (de la 154e à la 123e) ou encore le Niger (passé de la 173e à la 132e place, talonnant ainsi le Nigeria, 131e). Pays francophone le moins bien classé d'Afrique de l'Ouest, la Guinée est toutefois passée de la 179e à la 156e place sur la même période.

À titre de comparaison, il convient de savoir, par exemple, que la Nigeria, l'Éthiopie et l'Angola, respectivement première, troisième et huitième économie d'Afrique subsaharienne selon la Banque mondiale (du fait de leur très importante production pétrolière et/ou population), se classent à la 131e, 159e et 177e place, respectivement. Par ailleurs, il est à noter que plus aucun pays francophone ne figure aux six dernières places de ce classement international, désormais majoritairement occupées par des pays anglophones.

Dans un autre registre, et mis à part l'année 2020, particulièrement marquée par la pandémie, il est utile de souligner que la croissance économique de l'Afrique de l'Ouest francophone est globalement et régulièrement deux fois supérieure à sa croissance démographique, contredisant ainsi certaines théories assez médiatisées. Grâce au cadre favorable instauré par les différentes réformes en matière d'économie et de bonne gouvernance, cet essor démographique contribue donc à son tour au dynamisme économique, en permettant notamment au marché intérieur de ces pays d'atteindre une masse critique nécessaire au développement de nombreuses activités. Il convient d'ailleurs de rappeler que la plupart des pays francophones de la région demeurent encore assez faiblement peuplés. À titre d'exemple, la Guinée et le Burkina Faso, légèrement plus étendus que le Royaume-Uni (et non deux à trois fois plus petits comme l'indique la majorité, bien trompeuse, des cartes en circulation dans les médias et établissements publics ou privés), ne comptent respectivement que 14 et 23 millions d'habitants, contre près de 68 millions pour le Royaume-Uni. Quant à la Côte d'Ivoire, un tiers plus étendue mais ne comptant que 28 millions d'habitants, elle abriterait aujourd'hui une population de 90 millions d'habitants si elle était proportionnellement aussi peuplée que le Royaume-Uni.

En Afrique centrale francophone

En Afrique centrale francophone, la croissance globale a atteint 4,0 % en 2022, en hausse significative par rapport au taux de 2,5 % enregistré l'année précédente. Une évolution qui résulte en bonne partie du regain d'activité en Guinée équatoriale, dont le PIB a augmenté de 3,2 % après une baisse de 1,6 % en 2021.

Au Cameroun, qui dispose de l'économie la plus diversifiée de la région, la croissance s'est établie à 3,8%, en légère hausse par rapport à 2021 (3,6 %). Avec une progression annuelle du PIB qui devrait continuer à être assez largement supérieure à celle du Nigeria voisin, le Cameroun devrait lui aussi, assez prochainement, dépasser ce pays en termes de richesse par habitant, rejoignant ainsi la Côte d'Ivoire et très probablement le Sénégal (le PIB par habitant du pays étant de 1 667 dollars début 2022).

Pour sa part, la République démocratique du Congo (RDC), première économie d'Afrique centrale francophone, a enregistré une croissance de 6,1 %, aussi robuste qu'un an plus tôt (6,2 %). Après une longue période de stagnation, il est à noter que la RDC est désormais engagée dans un vaste processus de réformes administratives, fiscales et juridiques, entamé en 2020 et qui est le plus sérieux et ambitieux en la matière depuis la chute de Mobutu en 1997, et même, en réalité, depuis les premières années de l'indépendance du pays. Ces réformes, qui commencent à porter leurs fruits (avec, par exemple, l'augmentation de 130 % du montant de la TVA collectée rien qu'en 2021, grâce à l'informatisation de la procédure), devraient aider ce pays, où l'État est encore presque absent d'une bonne partie du territoire, à continuer d'enregistrer une croissance robuste dans les prochaines années.

En zone CEMAC (dont ne fait pas partie la RDC), la hausse du PIB s'est établie à 3,1 % en 2022, en forte hausse par rapport à 2021 (1,1 %). Au Gabon, le taux de croissance a presque doublé pour atteindre 2,7 %, contre 1,5 % un an plus tôt (et une baisse de seulement 1,8 % au plus fort de la pandémie, en 2020). Grâce aux grandes avancées réalisées au cours de la dernière décennie en matière de diversification et de bonne gouvernance (et plus récemment en matière de facilitation des affaires), ce pays d'Afrique centrale a consolidé son statut de pays le plus riche d'Afrique continentale, avec un PIB de 8 635 dollars par habitant début 2022, creusant ainsi de nouveau l'écart avec le Botswana, deuxième producteur mondial de diamants, après la Russie (6 805 dollars).

Si le Gabon et le Cameroun s'emploient à réformer et à diversifier leur économie, force est de constater que pareils efforts n'ont pas encore été réellement entrepris au Congo voisin, qui n'a enregistré qu'une faible évolution de son PIB en 2022 (1,9 %), après plusieurs années consécutives de baisse. Les mauvaises performances économiques du pays traduisent l'absence de profondes et courageuses réformes, comme l'atteste le fait qu'il continue à occuper l'une des dernières places du classement Doing Business de la Banque mondiale, en arrivant 180e sur un total de 190 pays étudiés (et se classant donc, à peu près, au même niveau que l'Angola, 177e).

Autre conséquence de ce manque de réformes, le Congo est aujourd'hui le pays le plus endetté d'Afrique subsaharienne francophone continentale, en termes de dette publique, et arrive à la neuvième position des pays les plus endettés d'Afrique subsaharienne (même s'il convient de noter les importants efforts réalisés en matière d'assainissement des finances publiques, et qui ont permis de réduire considérablement le niveau d'endettement du pays, qui devrait d'ailleurs quitter ce top 10 d'ici à la fin de l'année 2023). Le Congo-Brazzaville gagnerait donc à s'inspirer de certains de ses voisins, et notamment du Gabon avec lequel il partage nombre de points communs (caractéristiques géographiques et climatiques, production pétrolière significative, faible population…).

Par ailleurs, il est à noter que les performances économiques globales de la zone Cemac ne devraient plus être considérablement affectées par les performances de la Guinée équatoriale, dont le PIB ne devrait plus connaître de trop importantes baisses au cours des prochaines années. Une amélioration qui s'ajoute à la chute du poids économique du pays au sein de zone monétaire, suite à la forte baisse de son PIB par rapport au début de la dernière décennie. En effet, ce pays constitue un cas très particulier qu'il convient régulièrement de rappeler afin d'éviter toute fausse interprétation des statistiques régionales pour la période de six années allant de 2015 à 2020. Peuplé de près d'un million et demi d'habitants, seulement, ce petit territoire, partiellement francophone et ancienne colonie espagnole, était subitement devenu l'un des principaux producteurs africains de pétrole à la fin des années 1990, avant de voir rapidement sa production commencer à décliner, au début des années 2010. N'étant pas encore parvenu à diversifier suffisamment son économie, il avait donc connu une forte chute de son PIB pendant six années consécutives, de 2015 à 2020, avec une croissance négative annuelle de -6,7 % en moyenne sur la période !

En Afrique de l'Est francophone

La croissance globale de cette partie du continent s'est établie à 4,2 % en 2021, contre 4,0 % l'année précédente. Le rebond s'est poursuivi à Maurice et aux Seychelles (deux pays considérés à la fois comme francophones et anglophones, pour avoir connu une double présence française et britannique, successivement), où le secteur touristique occupe une place particulièrement importante, a bénéficié de la levée de la grande majorité des restrictions qui avaient été mises en place à la suite de la pandémie.

De leur côté, Madagascar, les Comores et le Burundi, voisin de la RDC, ont enregistré d'assez décevantes performances, avec des taux de croissance de 2,6 %, 1,4 % et 2,1 %. À Madagascar, pays le plus peuplé de la zone, l'activité économique devrait cependant rebondir à partir de l'année 2023, avec une croissance attendue à plus de 4 %. Ces trois pays, qui ne manquent pas d'atouts, gagneraient toutefois à s'inspirer des nombreux pays francophones du continent ayant réalisé de très importantes avancées en matière de bonne gouvernance, de diversification et d'amélioration du climat des affaires. Des avancées qui permettent notamment à l'Afrique subsaharienne francophone d'être, année après année, le moteur de la croissance africaine.

Quant à Djibouti, la croissance s'y est établie à 3,6 %, et devrait repasser au-dessus des 5 % à partir de cette année. Ce pays de la corne de l'Afrique avait réalisé une progression annuelle de 6,3 % en moyenne sur la période de six années allant de 2014 à 2019, et ce, en tirant profit de sa situation géographique stratégique qui lui permet de devenir progressivement une plaque tournante du commerce international, grâce notamment à des investissements massifs en provenance de Chine. Pourtant, seule une quinzaine d'entreprises françaises sont implantées dans ce pays, avec lequel la compagnie aérienne Air France n'assure qu'un seul et unique vol hebdomadaire direct avec Paris. Contraste saisissant avec les sept vols directs assurés par Turkish Airlines en direction d'Istanbul, ou encore avec les trois liaisons assurées par le groupe Emirates vers Dubaï.

Cette faible présence économique de la France à Djibouti, tout comme en RDC, premier pays francophone du monde et pour lequel l'Hexagone n'a représenté que 0,5 % du commerce extérieur en 2020 (contre environ 36,0 % pour la Chine, importations et exportations confondues), en dit long sur la méconnaissance dont souffrent nombre d'acteurs économiques tricolores au sujet du monde francophone, et ce, … au plus grand bénéfice d'autres puissances.

Une inflation globalement maîtrisée en Afrique subsaharienne francophone

En dépit d'une hausse plus importante que par le passé des prix à la consommation, en raison des conséquences de la guerre en Ukraine, l'Afrique subsaharienne francophone à de nouveau affiché en 2022, et de loin, le niveau d'inflation le plus faible d'Afrique subsaharienne. Ainsi, et selon les dernières données du FMI, le taux d'inflation y a été de 7,2 % (en hausse par rapport au taux de 4,2 % en 2021), tandis que le reste de l'Afrique subsaharienne a connu une inflation de 24,4 % (contre 31,8 % un an plus tôt). De son côté, la zone CFA a enregistré une hausse de 6,2 %, contre 2,7 % l'année précédente. Pour rappel, la détermination du taux d'inflation global d'un groupe de pays s'obtient par la prise en compte du PIB de chaque pays calculé sur la base de la parité de pouvoir d'achat (PPA).

Par ailleurs, il convient de préciser que les taux obtenus tiennent compte de la Mauritanie, du Soudan, de la Somalie et de Djibouti. En effet, et contrairement à la Banque mondiale, ces quatre pays ne sont pas considérés par le FMI comme faisant partie de l'Afrique subsaharienne, alors qu'ils sont bel et bien subsahariens (une « exclusion » qui s'explique pour des raisons « culturelles », et en particulier linguistiques…). L'intégration pleinement justifiée du Soudan dans le calcul du taux d'inflation global de l'Afrique subsaharienne non francophone explique d'ailleurs en partie le niveau globalement élevé de l'inflation pour cette partie du continent en 2021, et qui avait même été supérieur à celui observé en 2022. En effet, le Soudan, qui traverse une très grave crise économique, avait alors enregistré une hausse des prix à la consommation de non moins de 382,8 % ! (avant de redescendre à 154,9 % en 2022…).

Les quatre premières économies de l'Afrique subsaharienne francophone, à savoir la Côte d'Ivoire, la RDC, le Cameroun et le Sénégal, ont connu en 2022 une inflation de 5,5 %, 8,4 %, 4,6 % et 7,5 %, respectivement. De leur côté, les quatre premières économies du reste de l'Afrique subsaharienne, à savoir le Nigeria, l'Afrique du Sud, l'Éthiopie et le Kenya, ont enregistré un taux de 18,9 %, 6,7 %, 33,6 % et 7,4 %.

Sur la décennie 2013-2022, le taux d'inflation annuel s'est établi à 3,6 % en moyenne pour l'Afrique subsaharienne francophone (et seulement 2,0 % en zone CFA), alors qu'il a atteint un niveau de 15,5 % pour le reste de l'Afrique subsaharienne. La Côte d'Ivoire, la RDC, le Cameroun et le Sénégal ont respectivement enregistré un taux annuel de 1,7 %, 9,9 %, 2,1 % et 1,6 %. Quant au Nigeria, à l'Afrique du Sud, à l'Éthiopie et au Kenya, ceux-ci ont observé une inflation de 13,0 %, 5,1 %, 14,9 % et 6,2 %.

Au cours des dix dernières années, l'Afrique francophone subsaharienne a donc réussi à afficher le niveau d'inflation le plus faible tout au long de la période, tout en ayant le taux de croissance économique le plus élevé neuf années sur dix (de 2014 à 2022). En réalisant cette double performance, l'Afrique francophone subsaharienne est ainsi parvenue à donner clairement tort à certains commentateurs qui considèrent que la faible inflation qui caractérise cet ensemble constitue un frein à sa croissance économique.

Un endettement globalement maîtrisé en Afrique subsaharienne francophone

Selon les dernières estimations du FMI, la dette publique continue à être globalement maîtrisée en Afrique subsaharienne francophone, qui demeure la partie la moins endettée du continent. Parmi les 10 pays subsahariens les plus endettés, le premier des deux seuls pays francophones subsahariens, à savoir Maurice, n'arrive en septième position, avec un niveau de dette publique estimé à 90,9 % du PIB, fin 2022 (derrière le Soudan - 189,5 %, l'Érythrée, le Cap-Vert, la Zambie, le Mozambique et le Zimbabwe). Et pour l'ensemble de l'Afrique de l'Ouest, aucun des cinq pays les plus endettés n'est francophone. En effet, et avec un taux d'endettement de 77,3 % du PIB, le Sénégal n'arrive en sixième position, derrière le Cap-Vert (154,5 %), le Ghana (90,7 %), la Guinée Bissau (82,0), la Sierra Leone (81,8 %), et la Gambie (80,6 %).

Cette situation est semblable à celle des années précédentes, au cours desquelles seuls deux pays francophones se trouvaient parmi les dix pays les plus endettés d'Afrique subsaharienne, et toujours dans la seconde moitié de la liste. Globalement, le taux d'endettement de l'Afrique subsaharienne francophone est estimé par le FMI à 49,7 % du PIB, fin 2022, tandis qu'il est estimé à 60,6 % pour le reste de l'Afrique subsaharienne. Au cours de la dernière décennie, l'Afrique subsaharienne francophone a ainsi affiché le plus faible niveau d'endettement tout au long des dix années de la période.

Cette assez bonne maîtrise de la dette, globalement, résulte notamment du dynamisme économique que connaissent la plupart des pays francophones subsahariens, et découlant lui-même des importantes avancées réalisées ces dernières années en matière d'amélioration du climat des affaires, de diversification et de de bonne gouvernance. Globalement, l'Afrique francophone a donc été mieux armée pour faire face aux crises majeures ayant secoué le monde durant ces trois dernières années, et financer le redémarrage de l'activité économique.

Des perspectives globalement encourageantes pour 2023

Même s'il convient de toujours faire preuve de prudence au sujet des prévisions établies en début d'année pour les pays en développement, l'Afrique subsaharienne francophone devrait une nouvelle fois être le moteur de la croissance africaine en 2023, tout en demeurant la partie la moins touchée par l'inflation et la partie la moins endettée du continent.

En plus du retour à la normale du contexte sanitaire international, les pays francophones importateurs nets d'hydrocarbures (soit la majorité des pays francophones subsahariens) devraient également bénéficier du retour à la normale du cours des hydrocarbures, ainsi que de celui, plus progressif, des produits alimentaires. Quant aux problèmes sécuritaires affectant certains pays de la zone sahélienne, ceux-ci ne concernent, du moins à ce stade, qu'essentiellement des zones semi-arides et très faiblement peuplées. La gravité de ces troubles y est d'ailleurs encore sans commune mesure avec le désordre récemment observé dans certains pays d'Afrique de l'Est (Soudan du Sud, Éthiopie et Somalie).

Par ailleurs, et parallèlement à l'évolution du contexte international, le continent africain devrait voir la poursuite de la mise en place progressive de la Zone de libre-échange continentale africaine (ZLECAF), entamée le 1er janvier 2021 et qui constitue un élément favorable à la croissance. Du moins d'un point de vue théorique, puisque qu'il convient de rappeler que la hausse des échanges entre pays ne dépend pas seulement de la réduction significative des barrières douanières entre ces mêmes pays, mais également et surtout de la capacité de ces derniers à produire des biens, grâce à la mise en place préalable d'un environnement national favorable à l'investissement (cadres juridique, réglementaire et fiscal, infrastructures et formation, devant permettre à la fois de produire des biens et d'en assurer la compétitivité). L'évolution assez faible des échanges au sein des ensembles régionaux ayant déjà abaissé ou supprimé les taxes douanières est là pour le démontrer.

Il en va d'ailleurs de même pour ce qui est de la question d'une monnaie unique, à l'instar de l'Eco que les pays d'Afrique de l'Ouest, membres de la CEDEAO, semblent souhaiter mettre en place. Ainsi, force est de constater que les pays de la zone UEMOA, qui bénéficient déjà, et depuis longtemps, d'une vaste zone de libre-échange doublée d'une monnaie unique, ont toujours d'assez faibles échanges avec les autres pays membres. Autre exemple intéressant, la part de la zone euro dans le commerce extérieur de la France a baissé depuis la mise en place de cette monnaie unique, suite à une augmentation plus importante des échanges entre la France et le reste du monde qu'avec les pays de la zone euro. Ce qui permet, d'ailleurs, de constater que les flux commerciaux entre la France et les autres pays de la zone monétaire étaient déjà très importants avant l'adoption d'une monnaie unique…

Dans ce cadre, il est à noter que le report à 2027 de la création d'une monnaie unique ouest-africaine constitue une nouvelle rassurante pour les pays de la région, en dehors du Nigeria. En effet, l'économie de ces pays connaîtrait de grandes difficultés avec l'adhésion à une zone monétaire incluant le Nigeria, dont le déclin économique constant, combiné au poids démographique, tirerait vers le bas l'ensemble des pays de la région, qu'ils soient francophones, anglophones ou lusophones. Un problème qui ne se poserait d'ailleurs pas autant avec l'intégration d'autres pays en crise comme le Ghana, dont les graves difficultés économiques sont absorbables, compte tenu du poids démographique « raisonnable » du pays par rapport à ses voisins.

Il convient, en effet, de rappeler que le Nigeria connaît de graves problèmes structurels depuis plusieurs années, et qui se traduisent notamment par une très faible croissance économique (et de surcroît, régulièrement inférieure à sa croissance démographique), une inflation à deux chiffres, et une monnaie ayant perdu les deux tiers de sa valeur face au dollar sur la dernière décennie (et plus de 99 % de sa valeur depuis sa création en 1973). La mauvaise gouvernance, le niveau élevé de corruption et de détournements de fonds, les problèmes sécuritaires que subissent de nombreuses parties du territoire et la baisse progressive de la production en hydrocarbures (qui représentent encore plus de 90 % des exportations de biens, faute de réelle diversification), sont à l'origine de ce déclin économique.

Ainsi, et tant que le Nigeria n'aura pas résolu ses lourds problèmes structurels, l'adhésion du pays à une monnaie ouest-africaine est de nature à déstabiliser profondément les économies de tous les autres pays qui partageraient cette même monnaie, à travers une importante perte de valeur de celle-ci, accompagnée, de surcroît, d'une politique monétaire plus adaptée à un pays en crise, et ne correspondant pas aux besoins des pays dynamiques de la région (le Nigeria, par son poids démographique et donc économique, déterminant probablement en grande partie cette politique). Les pays de l'UEMOA, qui sont largement en avance en matière de discipline budgétaire et de bonne gouvernance sur les autres pays de la région, et qui forment la zone la plus dynamique d'Afrique de l'Ouest et la plus vaste zone de forte croissance du continent, verraient ainsi leur croissance baisser significativement, tout en voyant leur niveau d'inflation fortement augmenter.

Par ailleurs, le déclin économique du Nigeria est de nature, à terme, à accroître considérablement l'émigration de Nigérians, en quête d'une vie meilleure, vers des pays d'Afrique de l'Ouest et d'Afrique centrale, et en particulier vers la Côte d'Ivoire, le Ghana, le Bénin, le Cameroun, le Gabon et le Sénégal. Compte tenu de la population du Nigeria, ces pays devront alors faire face à ce qui pourrait être un véritable choc migratoire, et notamment ceux d'Afrique de l'Ouest, où les règles de la CEDEAO prévoient la liberté de circulation et de résidence pour les ressortissants des pays membres.

http://www.cermf.org/lafrique-subsaharienne-francophone-continue-a-tirer-leconomie-africaine

{kind=link}

* Ayant la particularité d'être à la fois francophones et anglophones (pour avoir connu une double présence française et britannique, successivement), Maurice et les Seychelles sont comptabilisés deux fois, aussi bien pour le calcul de la croissance globale de l'Afrique subsaharienne francophone que pour le calcul de la croissance de l'Afrique subsaharienne non francophone. Ce qui n'a, toutefois, aucune incidence sur ces mêmes taux de croissance (arrondis à une décimale), compte tenu du faible poids économique de ces deux pays par rapport aux deux ensembles cités. Il en va de même pour le calcul des taux d'endettement globaux, pour lequel ils sont également doublement comptabilisés.

Categories: Afrique

Why Do 800 Mothers a Day – 1 Every 2 Minutes– Die from Preventable Causes?

Nearly every maternal death is preventable, and the clinical expertise and technology necessary to avert these losses have existed for decades. Credit: Patrick Burnett/IPS

By Baher Kamal

MADRID, Mar 7 2023 (IPS)

The answer is that there are alarming setbacks for maternal health care and, in many cases, even a total lack of maternity services, which threaten to further raise the number of these tragic preventable deaths one million or more a year by 2030.

Severe bleeding, high blood pressure, pregnancy-related infections, complications from unsafe abortion, and underlying conditions that can be aggravated by pregnancy (such as HIV/AIDS and malaria) are the leading causes of maternal deaths, UN specialised bodies report.

“These are all largely preventable and treatable with access to quality and respectful healthcare.”

Why then are these causes still not prevented and treated?

While pregnancy should be a time of immense hope and a positive experience for all women, it is tragically still a shockingly dangerous experience for millions around the world who lack access to high quality, respectful health care,

Dr Tedros Adhanom Ghebreyesus,

Director-General of the World Health Organization (WHO)

In theory, ending maternal mortality should be achievable, the UN Population Fund (UNFPA), the world’s sexual and reproductive health agency, on 23 February stated, that’s just three weeks ahead of this year’s International Women’s Day (8 March).

“Nearly every maternal death is preventable, and the clinical expertise and technology necessary to avert these losses have existed for decades.”

“Why, then, do almost 800 women still die every day from maternal causes? How, today, can one woman die every two minutes from pregnancy or childbirth?”

Alarming setbacks

It’s a question that has only grown more urgent with the release of the new report –based on estimates by WHO, UNICEF, UNFPA, World Bank Group and UNDESA/Population Division, which reveals progress on ending preventable maternal deaths has “not only slowed over the last five years, but stagnated.”

The report reveals “alarming setbacks” for women’s health over recent years, as maternal deaths either increased or stagnated in nearly all regions of the world.

“While pregnancy should be a time of immense hope and a positive experience for all women, it is tragically still a shockingly dangerous experience for millions around the world who lack access to high quality, respectful health care,” said Dr Tedros Adhanom Ghebreyesus, Director-General of the World Health Organization (WHO).

“These new statistics reveal the urgent need to ensure every woman and girl has access to critical health services before, during and after childbirth, and that they can fully exercise their reproductive rights.”

A miracle turned into tragedy

“For millions of families, the miracle of childbirth is marred by the tragedy of maternal deaths,” said UNICEF’s Executive Director Catherine Russell.

“No mother should have to fear for her life while bringing a baby into the world, especially when the knowledge and tools to treat common complications exist. Equity in healthcare gives every mother, no matter who they are or where they are, a fair chance at a safe delivery and a healthy future with their family.”

More poverty, more death

In total numbers, maternal deaths continue to be largely concentrated in the poorest parts of the world and in countries affected by conflict, according to the report.

In 2020, about 70% of all maternal deaths were in sub-Saharan Africa. In nine countries facing severe humanitarian crises, maternal mortality rates were more than double the world average (551 maternal deaths per 100.000 live births, compared to 223 globally).

Stark inequalities

Roughly a third of women do not have even four of a recommended eight antenatal checks or receive essential postnatal care, while some 270 million women lack access to modern family planning methods.

Moreover, “inequities related to income, education, race or ethnicity further increase risks for marginalised pregnant women, who have the least access to essential maternity care but are most likely to experience underlying health problems in pregnancy.”

Needless deaths

“It is unacceptable that so many women continue to die needlessly in pregnancy and childbirth. Over 280.000 fatalities in a single year is unconscionable,” said UNFPA Executive Director Dr. Natalia Kanem.

“We can and must do better by urgently investing in family planning and filling the global shortage of 900.000 midwives so that every woman can get the lifesaving care she needs. We have the tools, knowledge and resources to end preventable maternal deaths; what we need now is the political will.”

The report reveals that the world must “significantly accelerate progress to meet global targets for reducing maternal deaths, or else risk the lives of over one million more women by 2030.”

Question: How much money is needed to put an end to such horrifying deaths? Wouldn’t it be enough to dedicate what the world’s giant private business gains in just one minute through selling weapons, speculating with oil, power and food prices, marketing artificial baby milk, and a very long etcetera, let alone technologies?

Is digitisation more urgent?

There is another question needing an answer: how come that, in spite of the above-mentioned findings, the United Nations now focuses on the need to ‘digilitalise’ the lives of women?

See what the UN says about this year’s International Women’s Day (8 March), under the theme: DigitALL: Innovation and technology for gender equality:

“Our lives depend on strong technological integration: attending a course, calling loved ones, making a bank transaction, or booking a medical appointment. Everything currently goes through a digital process.”

“However, 37% of women do not use the internet. 259 million fewer women have access to the Internet than men, even though they account for nearly half the world’s population.”

The world’s major multilateral body further explains that if women are unable to access the Internet and do not feel safe online, they are unable to develop the necessary digital skills to engage in digital spaces, which diminishes their opportunities to pursue careers in science, technology, engineering, and mathematics (STEM) related fields.

And that by 2050, 75% of jobs will be related to STEM areas. “Yet today, women hold just 22% of positions in artificial intelligence, to name just one.”

True: women have historically been victims of all sorts of abuse, violence, and targeted inequalities that have systematically left them far behind in all aspects of life.

Shouldn’t their indisputable right to the most basic health care be –now and always– a high priority on the world’s agenda?

Categories: Africa

Equipe d’Algérie : l’algéro-allemand, weiser, la surprise de Belmadi ?

La fédération algérienne de football est en contact avec un joueur binational. Il s’agit de l’algéro-allemand, Mitchell Weiser. Le latéral droit de Werder Brême, formé […]

L’article Equipe d’Algérie : l’algéro-allemand, weiser, la surprise de Belmadi ? est apparu en premier sur .

Categories: Afrique

Hlas: Heger átverte a választókat, de még mindig van idő a júliusi választásra

Eduard Heger megbízott kormányfő átverte a választókat – jelentette ki a Hlas. A párt felszólította Hegert, hogy mivel távozott az OĽANO-ból, tegye lehetővé hivatalnokkormány kinevezését és a minél korábbi előrehozott választást, amelyet júliusban meg lehet tartani.

Categories: Határon túli magyar portálok összesített hírei

Our AIDS Response Must Acknowledge and Bridge Gendered Digital Inequalities

In our region, women and girls continue to be disproportionately affected by HIV, accounting for 63% of the region’s new HIV infections in 2021, write the authors. Credit: Shutterstock

By Anne Githuku-Shongwe and Eva Kiwango

JOHANNESBURG, Mar 7 2023 (IPS)

Recent crises have pushed the gender inequality gap even wider and new technology has brought new threats to women’s autonomy and safety. This year’s International Women’s Day celebrated under the theme “DigitALL: Innovation and technology for gender equality” is an opportunity to strengthen efforts to uplift and empower women and girls’ digital participation to ultimately improve their lives.

Sima Bahous, UN Under-Secretary-General and Executive Director of UN Women has described it as “digital poverty”: the digital divide which “disproportionately affects women and girls with low literacy or low income, those living in rural or remote areas, migrants, women with disabilities, and older women”.

From a health perspective, excluding women and girls from digital participation restricts their access to life-saving information. That can have dire consequences in a region such as eastern and southern Africa where young women and girls carry the burden of HIV

On a continent that contributes only 13% towards global internet users, nearly 45% fewer women than men have access to the internet in sub-Saharan Africa.

That means alarmingly high numbers of African women and girls are left out of digitally-enhanced opportunities such as employment, mobile money transactions and banking.

From a health perspective, excluding women and girls from digital participation restricts their access to life-saving information. That can have dire consequences in a region such as eastern and southern Africa where young women and girls carry the burden of HIV.

In our region, women and girls continue to be disproportionately affected by HIV, accounting for 63% of the region’s new HIV infections in 2021. HIV infections are three times higher among adolescent girls and young women (aged 15 to 24 years) than among males of the same age.

The factors fueling this reality are power, deep-set inequalities and limited access to information among other factors.

Our report Dangerous Inequalities highlights that sexual reproductive health rights (SRHR) barriers, lack of quality comprehensive sexuality education (CSE) and restrictive and contradictory policy frameworks make it difficult, if not impossible, for adolescent girls and young women to access essential SRHR and HIV prevention and treatment services.

Furthermore, sociocultural norms, stigmas, discrimination, perceptions and age of consent laws impede young women and girls from accessing HIV testing and SRHR services.

Such barriers discourage young women and adolescent girls from approaching healthcare centres for their sexual reproductive needs.

This leaves girls with insufficient knowledge and skills to protect themselves from unsafe and unhealthy sexual practices, leading to HIV infection and sexually transmitted infections, teenage pregnancies, unsafe abortions and sexual violence.

The UNFPA “Seeing The Unseen” report highlights that 13% of all young women in developing countries begin childbearing while still being children themselves. In eastern and southern Africa, the overall weighted pregnancy prevalence among adolescent girls and young women (10-24 years of age) is alarmingly high at 25%.

We have completely normalised the abnormal. That is a crisis in itself. However, closing the gender equality gap will give us the opportunity to change the inequality trajectory for women and girls.

Technology and the digital space should be made more inclusive and accessible in our region and beyond. Virtual medical consultations, SRHR apps and searchable information should be options our young women and girls should be able to explore in a shame-free, destigmatised environment.

We applaud African developers who have created multiple free apps such as In Her Hands developed by the Southern African Development Community with the support of UNAIDS. Such apps work to empower young women and girls with SRHR information as well as expand HIV prevention outreach.

However, all our efforts to make the digital world accessible and inclusive should also be safe. Unfettered access to information and unscrupulous persons leave women vulnerable to misinformation on the very health issues they would seek to treat.

Furthermore, while the virtual world gives us a space to create boundaries and interact at a seemingly safe level for school, work and socialization, online violence against women is proving to be pervasive.

A UN brief shares physical threats, sexual harassment, stalking, zoombombing and sex trolling as examples of some of the attacks women face online.

It is therefore important to accelerate internet literacy for women and girls and equip them with precautionary and reactionary measures to ensure their digital safety before online violence permeates the physical world leading to serious challenges such as physical stalking, abduction and trafficking.

In spite of the challenges and safety concerns, the digital world can be an empowering space when harnessed correctly. Safe digital spaces hold the potential to disseminate life-saving, evidence-based information on SRHR, HIV prevention, treatment, GBV reporting and related support mechanisms at the click of a button.

Initiatives addressing SRHR and HIV ought to be framed with an inclusive digital lens at the fore. Multi-stakeholder collaboration is key, particularly with the private sector, internet service providers and data hubs.

At UNAIDS, we have partnered with UNESCO, UNICEF, UNFPA and UN Women to launch the ‘Education Plus’ Initiative. The initiative accelerates actions and investments to prevent HIV by ensuring adolescent girls and young women in Africa have equal opportunities to access quality secondary education, alongside key education and health services and support for their economic autonomy and empowerment.

Furthermore, the Transforming Education Summit is a key initiative of Our Common Agenda launched by UN Secretary-General, Antonio Guterres, in September 2021. It works to recover pandemic-related learning losses and sow the seeds to transform education in a rapidly changing world.

If harnessed effectively, connectivity and openly accessible digital teaching and learning resources can contribute to the transformation and democratization of education.

As we work to end AIDS by 2030, access to new prevention technologies such as long-acting PrEP to be rolled out in Botswana, Uganda and Zimbabwe should be expanded to the entire region. That should be rolled out without disparity between rich and poorer countries.

Emerging technologies such as the vaginal ring, an important feminist option, need to be supported to increase efficacy and accessibility. Furthermore, the preventive benefits of antiretroviral treatment need to be promoted and understood. Platforms such as social media should be considered powerful and accessible tools to raise awareness of HIV prevention and care in our region.

Technology is a game changer in access to health information and enabling young people to break taboos around sexual health and HIV and feel empowered in their bodies.

We need to urgently level the digital space, use it to end gender inequalities and safeguard our women and girls from the scourge of HIV. There is no price on human life: Ending AIDS is a promise that can and must be kept.

Excerpt:

Anne Githuku-Shongwe is the UNAIDS Regional Support Team for Eastern and Southern Africa Director and Eva Kiwango is the Country Director of UNAIDS South Africa

Categories: Africa

Pages

the old site is here

© 2012-2015 Europa Varietas Foundation © 2015-2020 Europa Varietas Association

www.europavarietas.org | info(@)europavarietas(dot)org | Switzerland

This is a GDPR ready site

We are looking for sponsors for the English translation of these books, please contact turkeandras(at)gmail(dot)com